上海期货配资平台

上海期货配资平台

* **监管和合规性:**选择受权威机构监管和合规的平台,如美国证券交易委员会 (SEC) 或英国金融行为监管局 (FCA)。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:粮油市场报

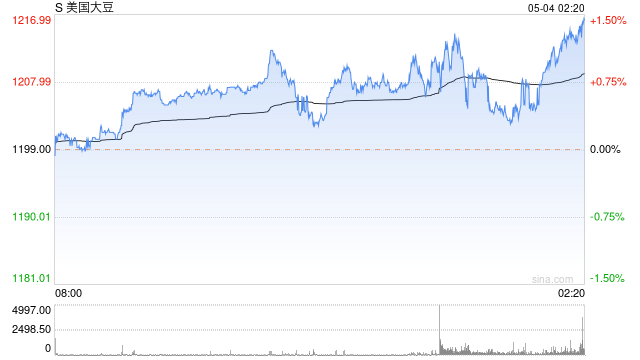

美国农业部8月供需报告将于美东时间2024年8月12日(北京时间13日凌晨,下周一晚间周二凌晨)公布,该报告重点需要关注2024/2025年度美国大豆单产预估以及全球新旧作物供需情况。

预计今年新作美豆单产将上调

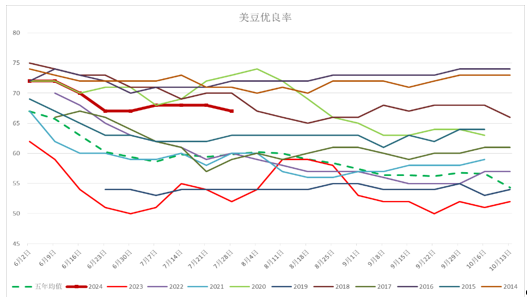

今年,美国大豆播种期和关键生长季的土壤墒情较往年要好很多,美豆的优良率也远高于往年均值水平。据USDA公布的数据显示,截至7月28日当周,美豆优良率为67%,较之前一周下调了1个百分点。其主要原因在于7月下旬美国中西部普遍缺乏有效降雨,但美豆67%的优良率依旧远高于近五年均值的62%。

2014年以来美国大豆优良率对比(%)

资料来源:USDA,方正中期期货研究院

资料来源:USDA,方正中期期货研究院

尽管7月下旬美国中西部地区有一定的干旱,对作物产生了一些不利影响,但整体来看,美豆主产区在今年依旧是风调雨顺。7月底以来,美国中西部干旱的区域迎来有效降雨,缓解了此前的干旱影响。

从作物优良率角度来看,2024年美国大豆生长状况与2016年、2018年、2020年比较相似,这三个年份在8月USDA供需报告中相对于7月的单产预估分别上调了2.2蒲式耳/英亩、3.1蒲式耳/英亩和3.4蒲式耳/英亩。

2024年7月USDA供需报告预估2024/2025年度美豆单产为52蒲式耳/英亩,市场主流机构预估8月USDA供需报告单产预计落在52.5~53.5美分之间。笔者预计,8月USDA供需报告有望将新作单产上调至53~54蒲式耳/英亩。

近期CBOT大豆持续下跌,也在反映着美豆单产向好的预期,笔者预计美豆单产落在52.5~53.5蒲式耳/英亩,则报告对CBOT大豆价格影响偏中性;高于53.5蒲式耳/英亩则表现为利空,低于52.5蒲式耳/英亩则表现为超预期利多。

据NOAA最新的天气预报显示,自8月4日以后的6~10日美国南部偏东降水量偏低,其余地区降水充沛,未来8~14日美国大豆全部主产区降雨均较充沛,有利于大豆生长,天气升水交易动力不足。

巴西大豆新作产量或不会调整

巴西方面来看,据咨询机构Datagro公司的调查显示,2024/2025年度巴西大豆种植面积增加至4689万公顷,较2023/2024年度的4618.4万公顷提高1.5%,产量同比预计增加12个百分点,至1.67亿吨。

而USDA在此前的供需报告中,已经将新作巴西大豆产量上调至乐观的1.69亿吨,并且巴西大豆最快也是在9月以后播种,因此预计,8月USDA供需报告不会对巴西大豆新作产量进行调整。

CBOT大豆已经持续跌破成本线

由于美豆新作产量较为乐观,并且南美大豆供应量较多,预计CBOT大豆维持在1000~1050美分/蒲式耳区间偏弱震荡。从成本端来看,美豆保险价格为1155美分/蒲式耳,除去30美分/蒲式耳左右的保险及税费以外,新作美豆成本预计在1125美分/蒲式耳左右,目前CBOT大豆已经持续跌破成本线,美豆或存在一定的抗跌性,因此也不宜过分看空美豆。

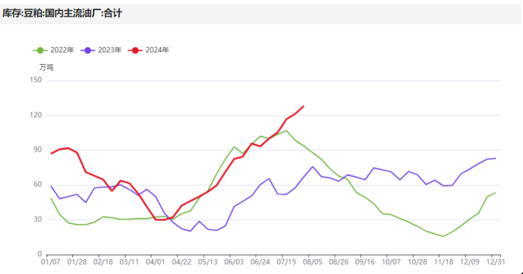

三季度国内大豆和豆粕供需宽松

今年二、三季度,我国进口大豆到港量同比增加,而需求同比下滑,此消彼长的情况下,国内大豆及豆粕库存均处于历史同期较高位置。由于进口大豆持续到港供应,预计国内偏高的大豆及豆粕库存或将延续至9月底,国内豆粕现货价格在三季度预计也将维持低迷态势。

近三年全国港口大豆库存量(单位:万吨)

资料来源:同花顺ifind,方正中期期货研究院

资料来源:同花顺ifind,方正中期期货研究院

四季度国内豆粕价格有望止跌反弹

由于美豆升贴水报价较高,并且国内油粕价格持续下跌,使得我国油厂远期大豆榨利偏低。因此,四季度我国大豆进口买船进度偏慢。按照当前买船进度来看,预计四季度国内大豆及豆粕供应递减,叠加年末国内生猪产能及存栏预期增加,也从需求端对豆粕形成利好支撑。预计国庆节前后,国内大豆及豆粕库存或拐头向下,届时国内豆粕价格也有望止跌反弹。

近三年国内主流油厂豆粕库存量(单位:万吨)

资料来源:同花顺ifind,方正中期期货研究院

]article_adlist-->

新浪合作大平台期货开户 安全快捷有保障

资料来源:同花顺ifind,方正中期期货研究院

]article_adlist-->

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 上海期货配资平台